Учет приработки

Во всех процессах трения и изнашивания важное значение имеет приработка в начале эксплуатации машины. Приработкой называется процесс постепенного изменения в результате изнашивания начальной микрогеометрии (ее величины и напраления) и взаимного прилегания обеих поверхностей деталей до достижения стабильной шероховатости и постоянной величины прилегания. В интенсивности изнашивания сопряжений деталей машин часто наблюдаются периоды приработки а, характеризующиеся повышенным размерным износом, и нормальной работы б, более устойчивой к износу (рис

3)

В интенсивности изнашивания сопряжений деталей машин часто наблюдаются периоды приработки а, характеризующиеся повышенным размерным износом, и нормальной работы б, более устойчивой к износу (рис. 3).

Рис. 3. Интенсивность износа на стадиях: а — приработки; б — нормальной работы

Во время приработки интенсивность изнашивания постепенно снижается. Одновременно с явлениями изменения шероховатости и увеличения поверхности прилегания часто в процессе приработки происходит изменение физико-механических свойств поверхностных слоев трущихся металлов, поскольку в контакте преобладают пластические деформации (главным образом вследствие наклепа).

Высота и характер макро- и микронеровностей на трущихся поверхностях оказывают большое влияние на первоначальную стадию износа и изменение размера детали после приработки, потому что при уменьшении площади контакта поверхностей, из-за макро- и микронеровностей, возникают более высокие контактные напряжения, чем при более полном их прилегании.

Применение отделочных операций (выхаживания, суперфиниширования, хонингования, шабрения, притирки, доводки и др.) при обработке трущихся поверхностей уменьшает высоту неровностей и позволяет обеспечить более полное их прилегание.

Улучшение поверхностей трения происходит также в процессе первоначальной приработки, которая для устранения опасности задиров часто производится на пониженных режимах работы.

Заданным внешним условиям трения (нагрузка, скорость, смазка и т.п.) соответствует определенное состояние приработанности; при утяжелении этих условий происходит дополнительная приработка поверхностей.

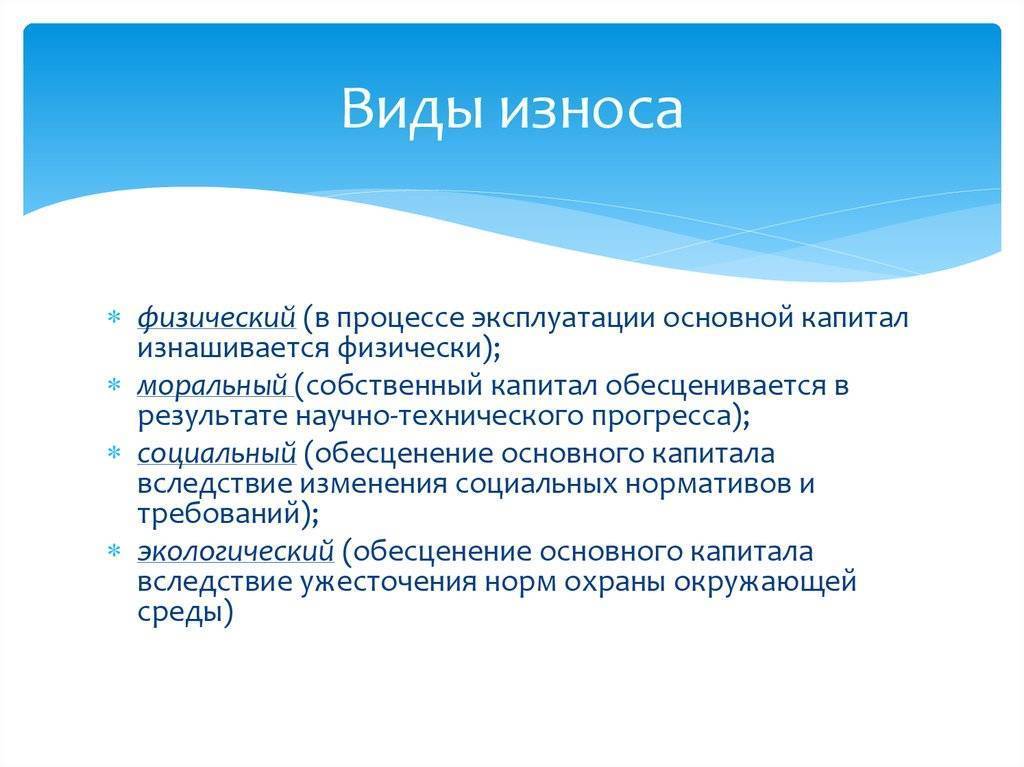

По характеру внешних воздействий

В зависимости от особенностей внешних воздействий на материалы оборудования принято выделять следующие разновидности старения:

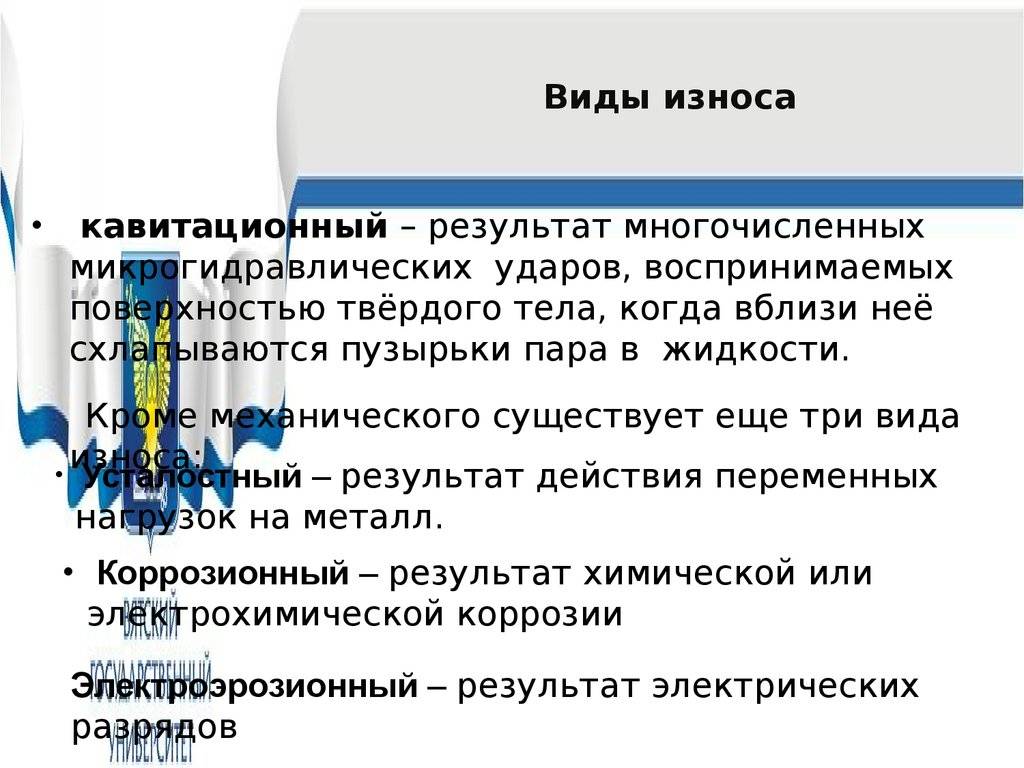

- Абразивный вид износа объектов. Речь идет о повреждении поверхности механизмов или изделий мелкими частицами материалов иного оборудования. Особенно характерна данная разновидность в условиях повышенной запыленности производственных механизмов. Например, при работе в горах, на стройке, при производстве материалов или выполнении сельскохозяйственных операций.

- Кавитационный, который вызывается взрывным схлопыванием пузырьков с газом в жидкой среде.

- Адгезионный вид физического износа.

- Окислительное старение. Происходит оно, как правило, в результате химических реакций.

- Тепловой износ.

- Вид износа усталостный. Обычно он возникает при изменении структуры материала.

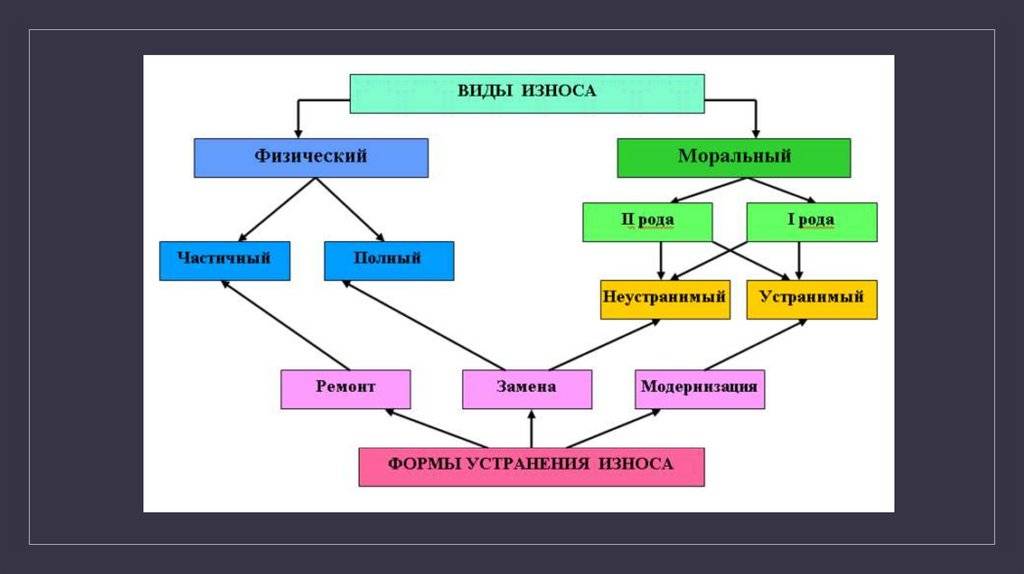

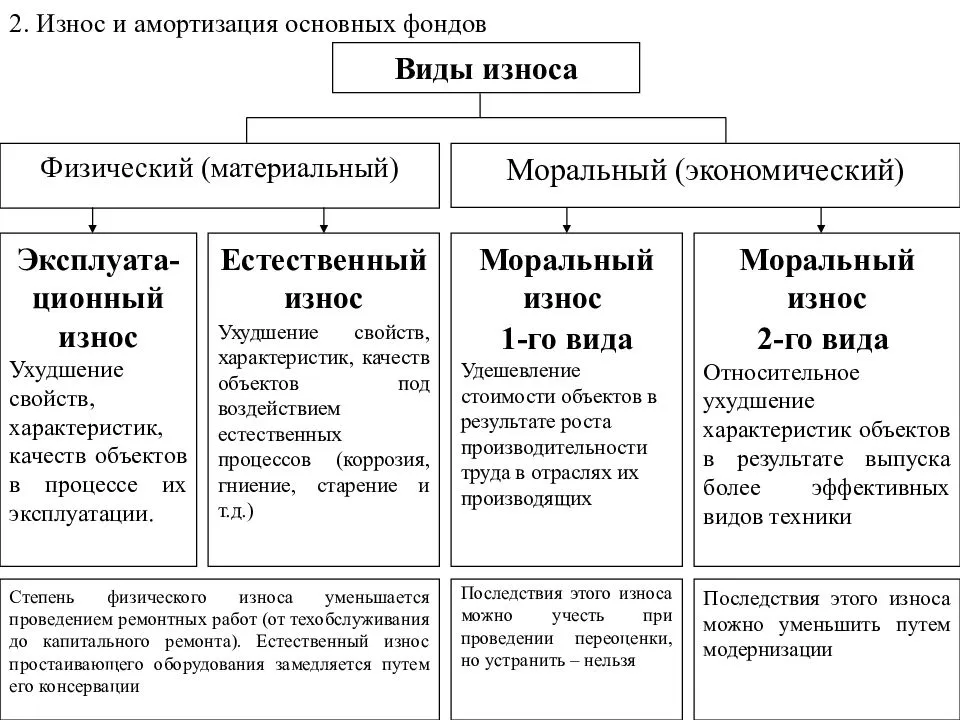

Виды износа

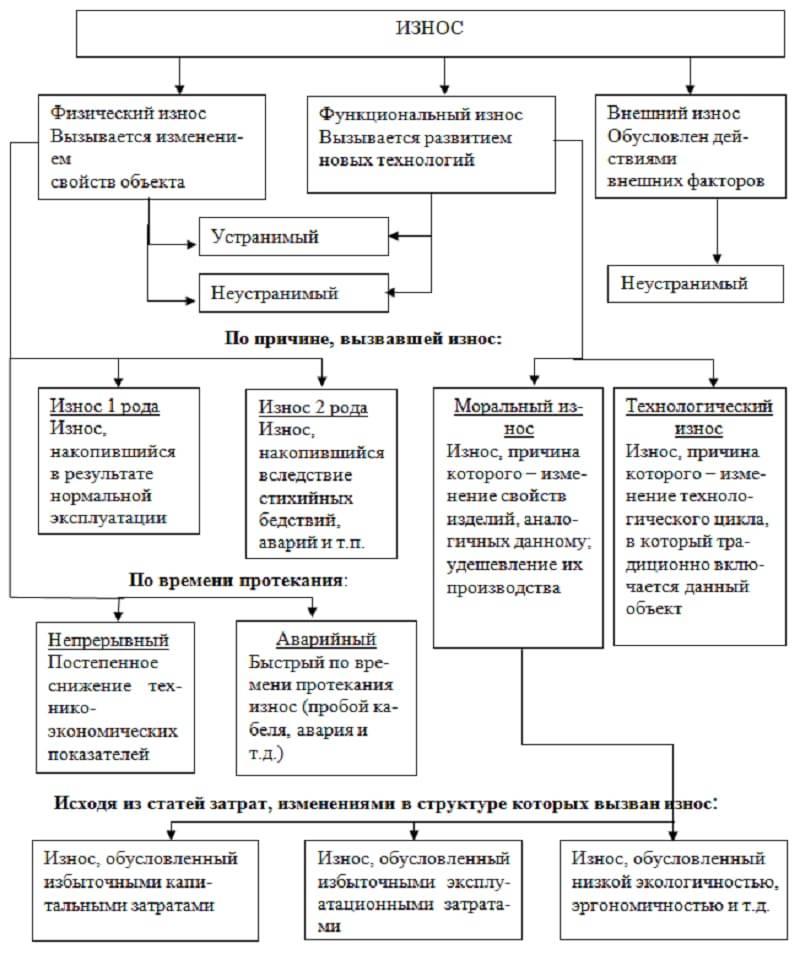

Классификация износа на сегодняшний день отличается достаточной обширностью. Так, для полного понимая целесообразно изначально рассмотреть информацию кратко, после чего углубиться в детали. Категория старения подразделяется на фактический износ, который сопровождается изменением характеристик объекта; функциональный износ, который вызывается вследствие развития новых технологий; внешний износ, обусловленный воздействием факторов внешнего типа. Первые два вида износа основных фондов классифицируются на устранимые и неустранимые. Кроме того, первая группа подразделяется в соответствии с причинами, вызвавшими старение оборудования, на износ первого рода (накапливается в результате эксплуатации в нормальных темпах) и износ второго рода (накапливается по причине аварий, стихийных бедствий и других факторов негативного характера). Если судить относительно времени протекания, то в этой же группе принято выделять непрерывный (технико-экономические показатели снижаются постепенно) и аварийный (мгновенный по времени осуществления, например, в результате пробоя кабеля или аварии на производстве) износ.

Вторая группа, то есть такой вид износа основных средств, как функциональный, классифицируется на моральный (основной причиной в данном случае выступает изменение характеристик изделий, аналогичных данному, а также удешевление их производства) и технологический (ключевой причиной служит изменение цикла, в который по традиции входит данный объект, в технологическом плане) износ. В свою очередь, моральное старение, исходя из затратных статей, изменения в структуре которых привели к износу, подразделяется на старение, обусловленное избыточными затратами капитала; устаревание по причине предельно больших затрат в эксплуатации; старение, обусловленное низким уровнем эргономичности и экологии.

Важно отметить, что внешний износ бывает только неустранимым

Итак, далее перейдем к разбору определенных видов износа оборудования, которым следует уделить пристальное внимание

Типы износа недвижимости

Соблюдение инструкций и срок эксплуатации воздействует на состояние инструментов. При неправильном или активном их использовании они подвержены больше деформациям и теряют собственные первоначальные свойства. Типы износа инструмента различны: образование выемок; деформация поверхности; выкрашивание; трещины; пластическая деформация; наросты разного характера. У каждого из них есть собственные причины и методы устранения повреждений. Меры, которые приняты для борьбы с появляющимся износом инструмента, помогают увеличить его срок службы и проводить более качественное исполнение работ.

В итоге постоянной эксплуатации могут измениться форма, размер и целостность частей оборудования. Это происходит по многим причинам, которые дают возможность выделить следующие типы износа деталей:

коррозионно-механический;

молекулярно-механический;

механический.

Отличная профилактика — это своевременное смазывание деталей независимо от того, находится оборудование (техника, машины, станки и так далее) на складе или в работе.

Любое сооружение теряет со временем собственную прочность. Продлить жизнь возможно, как при помощи правильной эксплуатации, так и реконструкцией или своевременным ремонтом. Типы износа зданий бывают такими:

Физический — влияние внешних факторов и времени на объект.

Функциональный — когда здание не отвечает требованиям, которые предъявляются к деятельности этого типа и сооружениям.

Внешний — влияние, которое оказывается внешними экономическими факторами.

Объекты при этом делят на элементы двух категорий: подверженные быстрому износу и долговременные. К первой группе относят стены, а ко второй — трубы, крышу и так далее. Типы износа недвижимости одинаковы независимо от характера ее применения и места расположения. Разница только в том, что в различных климатических условиях физический износ может проистекать быстрее или медленнее. Также есть не только типы износа оборудования, но и способы определения деформирования техники. Рассмотрим их.

Как определить, насколько изношены шины

Если факт износа очевиден, то его степень еще предстоит измерить. Чтобы сделать это правильно, нужно знать нормы глубины протектора для сезонных покрышек и порядок их оценки.

Допустимый износ протектора летней и зимней резины

Остаточная глубина рисунка протектора шин (при отсутствии индикаторов износа) составляет не более:

- для транспортных средств категорий L – 0,8 мм;

- для транспортных средств категорий N2, N3, O3, O4 – 1 мм;

- для транспортных средств категорий M1, N1, O1, O2 – 1,6 мм;

- для транспортных средств категорий M2, M3 – 2 мм.

Остаточная глубина рисунка протектора зимних шин, предназначенных для эксплуатации на обледеневшем или заснеженном дорожном покрытии, маркированных знаком в виде горной вершины с тремя пиками и снежинки внутри нее, а также маркированных знаками “M+S”, “M&S”, “M S” (при отсутствии индикаторов износа), во время эксплуатации на указанном покрытии составляет не более 4 мм.

Обозначения категорий зафиксированы в Приложении №1 к техническому регламенту Таможенного союза “О безопасности колесных транспортных средств”. Легковые автомобили по этой классификации относятся к категории M1, малотоннажные грузовые – к N1.

При этом регламент не учитывает особенности летних и зимних шин, поэтому не указывает средние сроки, которые ходит резина до достижения этих отметок.

Индикатор износа шин

Отметки, обозначающие минимально допустимую глубину протектора, или показывающие текущую, считаются самым надежным показателем пригодности конкретной резины. И все же, ориентируясь на индикатор, стоит помнить о том, что рисунок на шине может быть стерт неравномерно.

Пример индикатора износа протектора

Как измерить протектор?

Для этой цели подходят несколько инструментов: специальный измеритель, штангенциркуль с линейкой или линейка с глубиномером. Чтобы получить максимально точные данные, измерить протектор нужно в нескольких местах – минимум в шести разных точках на окружности.

Формула для подсчета износа

Когда речь заходит о процентном значении износа (например, в объявлениях о продаже б/у покрышек), его часто считают от общей глубины протектора. Но в реальности использовать шины запрещено не с момента полного «облысения» резины, а при определенной высоте рисунка. Поэтому для правильного расчета нужно использовать формулу вида:

I=(Hnew-Hnow)/(Hnew-Hmin)*100%

где I – износ, Hnew – высота протектора новой шины этой модели и размера, Hnow – фактическая высота протектора (минимальное значение), а Hmin – минимально допустимое значение высоты протектора.

Как повлиять на показатель?

Износ сооружений, оборудования, узлов и деталей – это неизбежное. Но вот растянуть этот процесс вполне возможно. Фактическое значение зависит от ресурса и срока службы. Первый параметр определяется наработкой, тогда как второй календарной продолжительностью эксплуатации. Обычно при создании объекта указывается/просчитывается, сколько он может проработать. Например, на автомобиль дают гарантию в 100 тысяч километров или 5 лет. Но дополнительно влияние оказывает и состояние окружающей среды, и наличие пиковых нагрузок, периодичность и качество технического обслуживания/ремонта, режим и интенсивность эксплуатации. Держа все эти показатели в разумных рамках, можно добиться существенных результатов.

Учет изношенности ОС на предприятии

ОС рассчитаны на долгосрочное использование изнашиваются на протяжении более 12 месяцев. Изношенность в денежном выражении называется амортизацией. Чтобы заменить впоследствии полностью изношенные активы, предприятие делаются амортизационные накопления. Возмещается износ из цены произведенных товаров.

Амортизация равна соответствующему % от цены приобретения ОС. Исчисление амортизации по наиболее популярному способу (линейный) производится следующим образом:

- Норма амортизации в год = 100%/срок службы.

- Годовая сумма = балансовая стоимость*норма в год

- Сумма помесячная = годовая сумма/12

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где: КИ – коэффициент износа; А – сумма амортизации; НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где: КГ – коэффициент годности; ОС – остаточная стоимость; НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где: КО – коэффициент обновления; НОФ – стоимость новых (недавно приобретённых) основных фондов; ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где: КФИ – коэффициент физического износа; ФИ – фактическая величина износа; НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

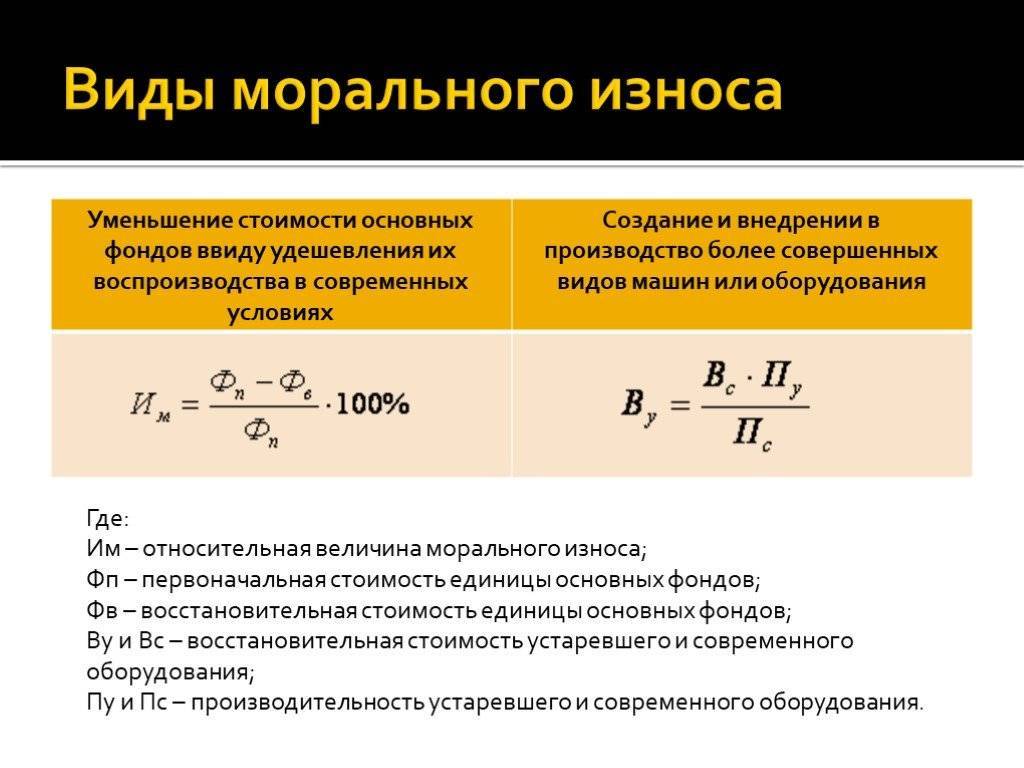

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где: КМИ1 – коэффициент морального износа; ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость; НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где: КМИ2 – коэффициент морального износа; ПС – производительность устаревшего оборудования; ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где: НА – норма амортизации; НС – начальная стоимость; ЛС – ликвидационная стоимость; Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

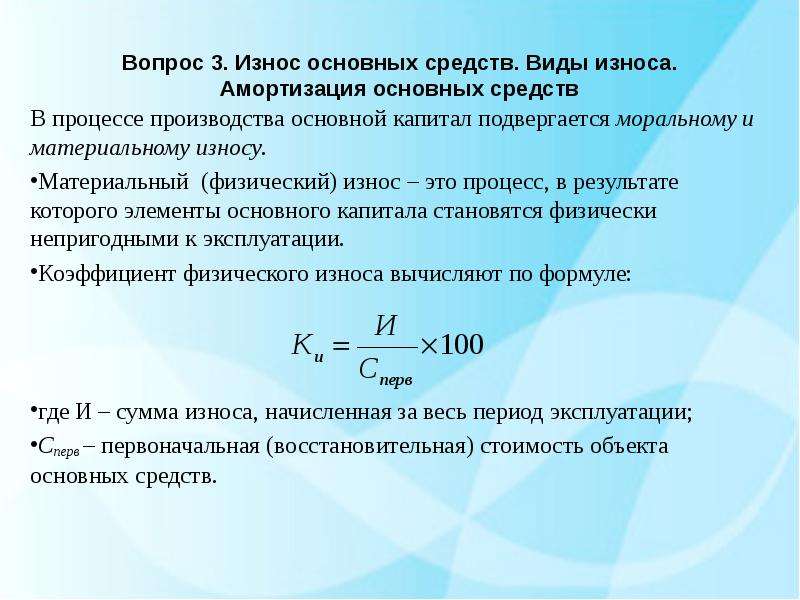

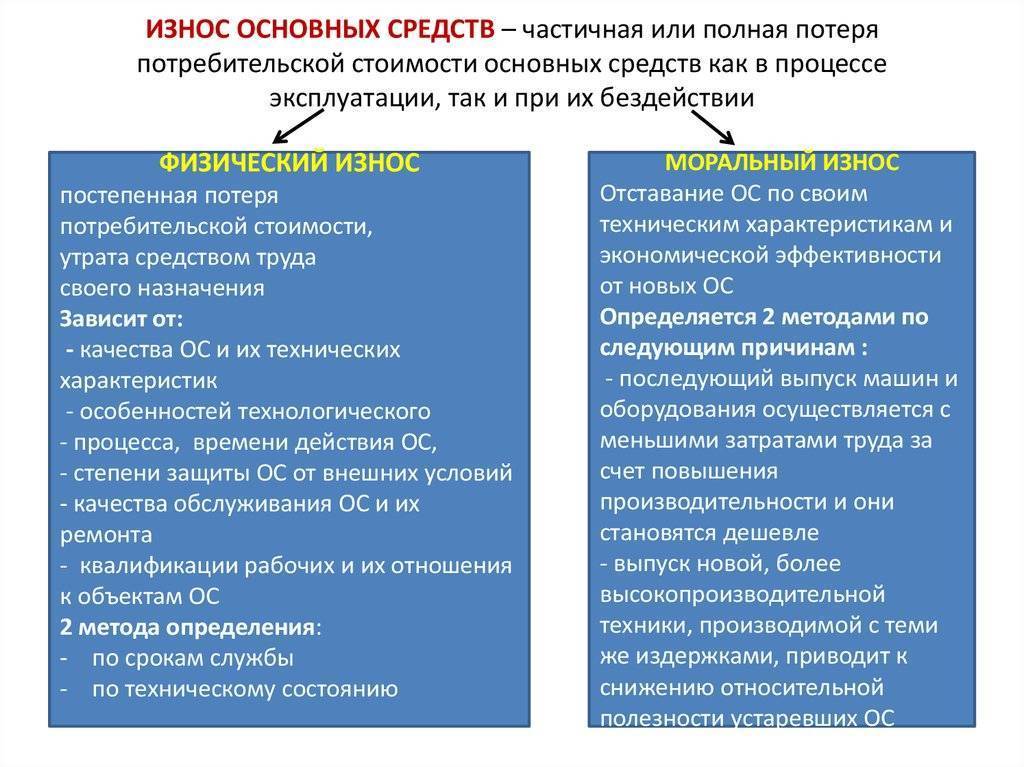

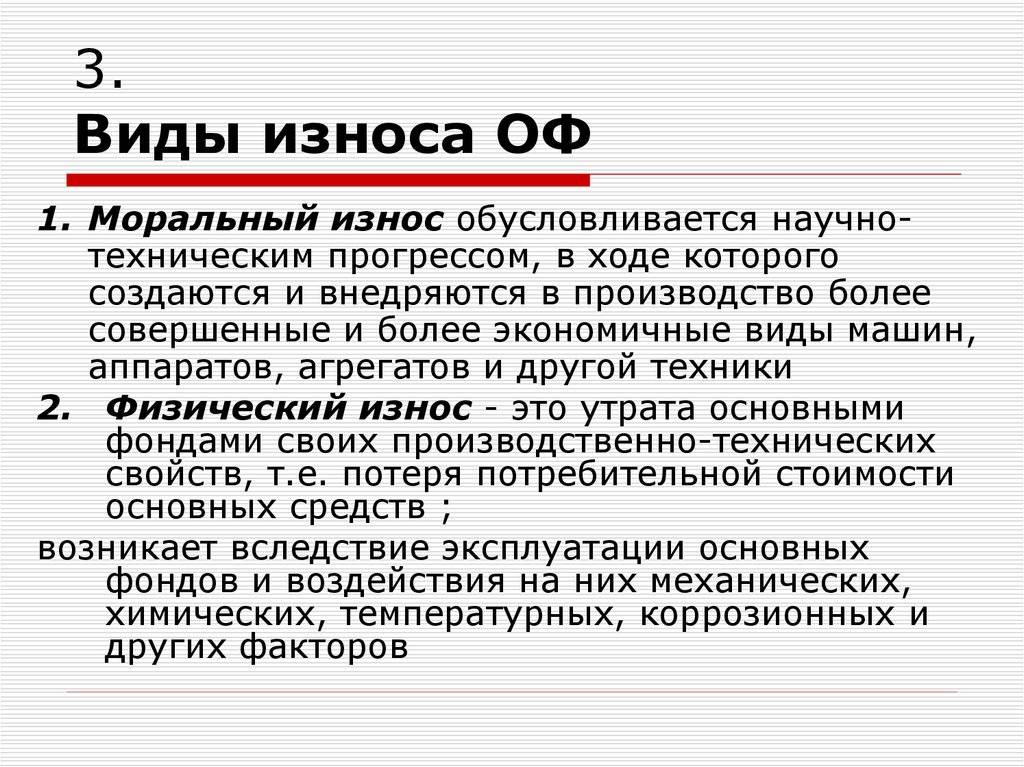

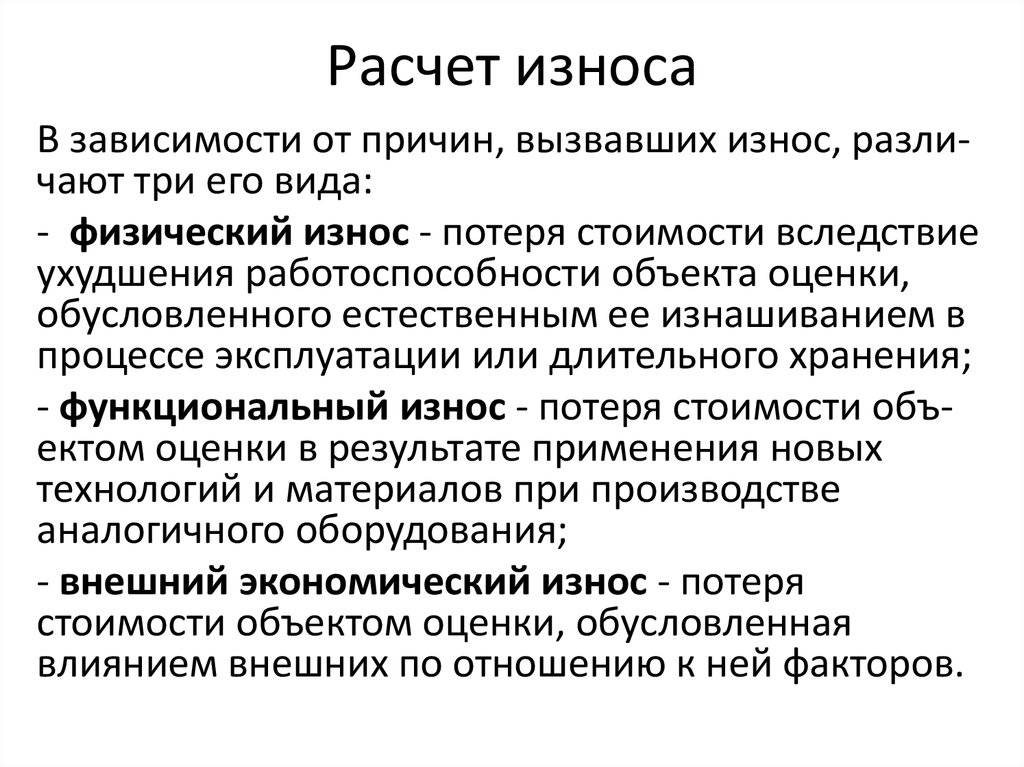

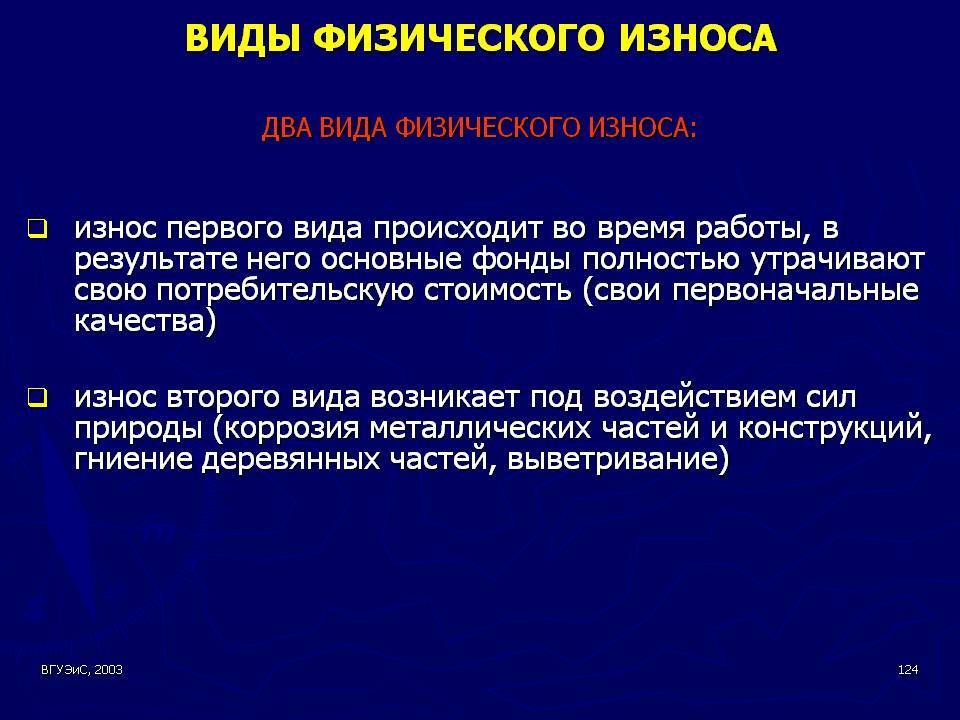

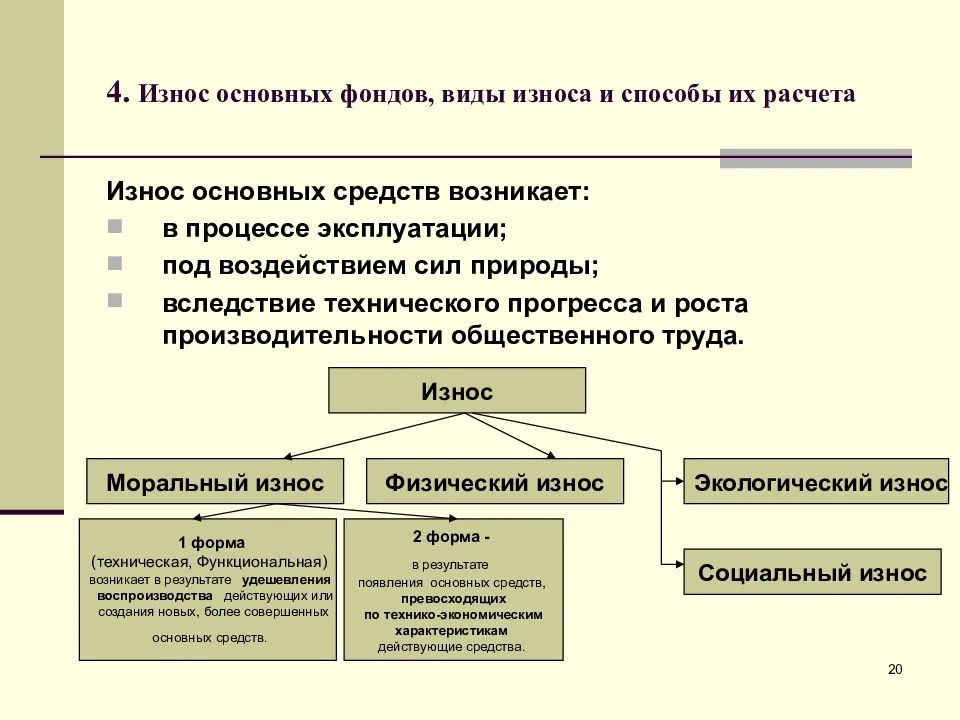

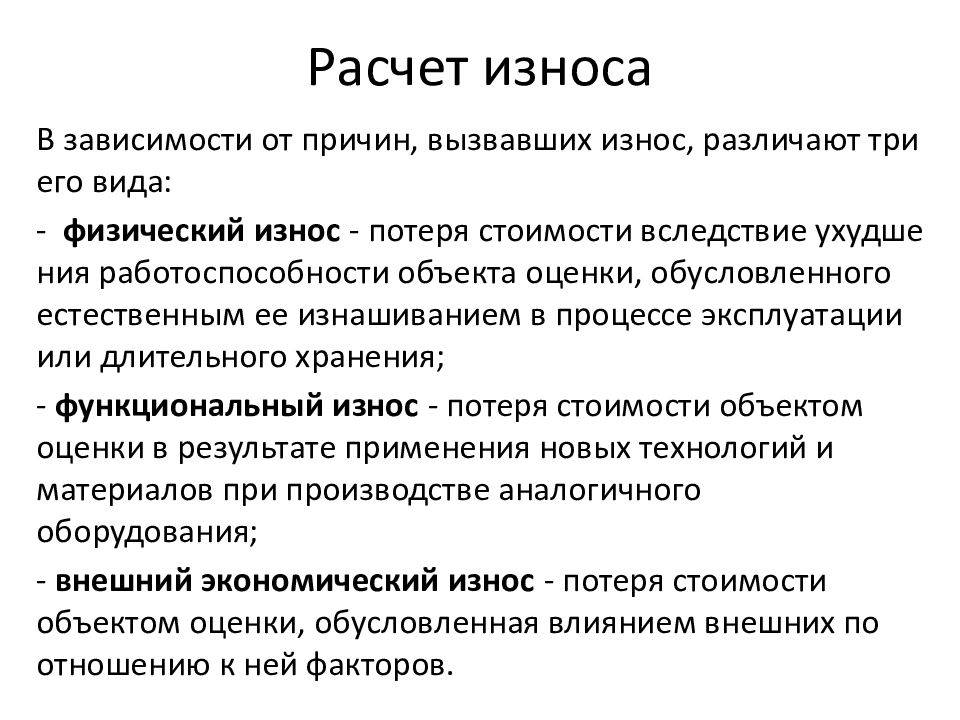

Физический износ производственных фондов

Определение 1

Физический износ может быть обусловлен несколькими причинами: эксплуатационными (связаны с производством и потреблением объектов), воздействием естественных природных сил (коррозия, выветривание, выщелачивание материалов и др.).

Физический износ основных фондов иначе называют материальным износом, характеризующимся тем, что при эксплуатации основные фонды могут потерять потребительную стоимость. Эта потеря означает утрату полезных качеств, и, следовательно, потерю при износе своей стоимости.

Сроки физического износа производственных фондов (срок полезного использования) находятся в зависимости от нескольких причин: степень нагрузки, качество средств труда, степень защиты от внешних условий, квалификация обслуживающего персонала и других факторов воздействия.

Замедление этого типа износа можно осуществить при помощи системы планово-предупредительных ремонтов, которые могут быть капитальные, средние и малые.

Основные фонды могут быть подвержены капитальному и среднему ремонту, которые предназначены для того, чтобы восстановить их отдельные элементы, изнашивающиеся раньше, чем в целом все средства труда.

Физический износ производственных фондов может происходить не только в процессе их эксплуатации, но также и при процессе их бездействия.

Основные производственные фонды подвергаются степени износа, которая представляет собой меру потери ими полезных свойств.

Степень износа можно определить по показателю их физического износа в соответствии со следующей формулой:

$Кф.изн. = Тф / ТН $

Здесь Тф – фактический срок службы производственных фондов (в годах), ТН – нормативный срок службы, представляющий собой амортизационный период.

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

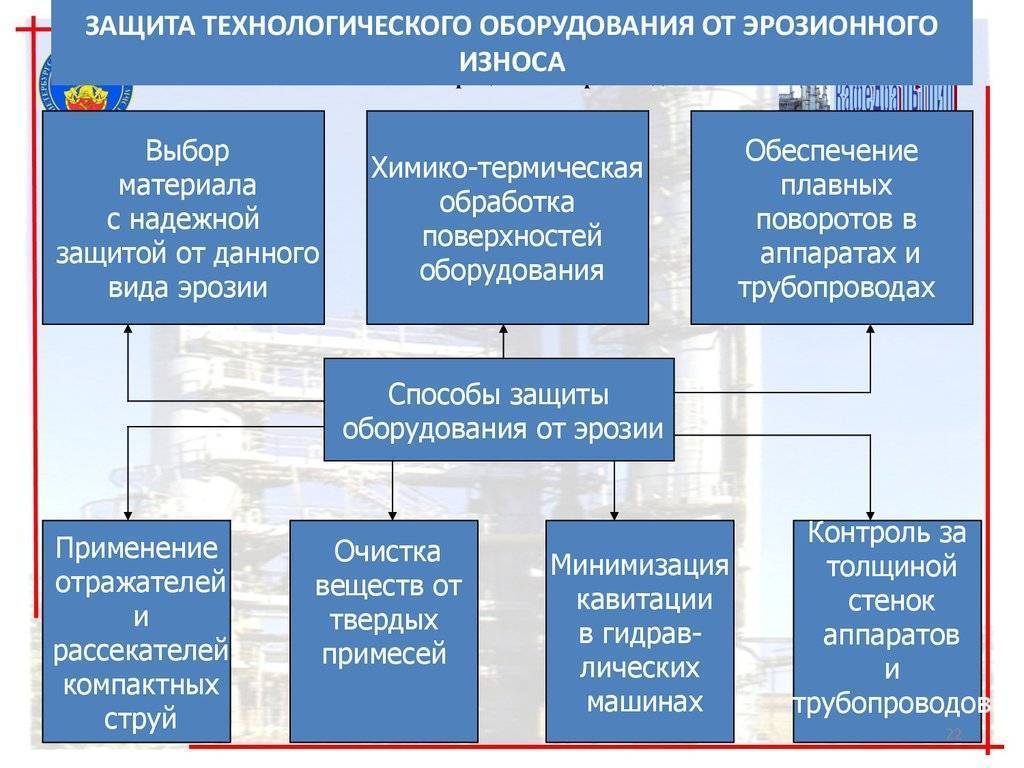

Износ гидравлических компонентов и разрыв

Эти типы износа гидравлических компонентов — абразивные, адгезивные, усталостные, кавитационные, эрозионные и коррозионные — могут возникать в любой гидравлической системе и воздействовать практически на любые компоненты вашей системы, включая двигатели, насосы, клапаны, шестерни и подшипники. Существуют определенные профилактические мероприятия по обслуживанию, которые могут минимизировать последствия износа, в том числе:

- Предотвращение загрязнения гидравлической жидкости (включая загрязнение твердыми частицами, воздухом и водой);

- Замена фильтров в гидравлической системе в соответствии с рекомендациями производителя;

- Замена гидравлической жидкости при подозрении на загрязнение или деградацию жидкости; а также

- Замена гидравлической жидкости, когда система подверглась чрезмерному нагреву.

Короче говоря, ключ к минимизации износа — это профилактическое обслуживание вашей системы. Хотя это не полностью устранит износ, это значительно уменьшит его и поможет поддерживать ваши гидравлические компоненты на оптимальном уровне.

Для обеспечения оптимальной работы, свяжитесь с “Ирбис“. Мы проведем профилактическое обслуживание, необходимое вашей системе, на месте или на нашем предприятии.

Общее понятие износа

Под износом основных средств понимают степень утраты дорогостоящими средствами, которые числятся за организацией, своей стоимости и потребительских свойств. Сущность начисления степени изнашиваемости заключается в перманентном уменьшении цены товара в соответствии с фактическим сроком применения. При этом следует различать, что износ как таковой должен сопровождаться непосредственной эксплуатацией фондов.

На физический или материальный износ оказывают влияние следующие факторы:

Износ основных средств

- Объем загрузки фондов, которые непосредственно участвуют в производственном процессе

- Особенности технологий (технологического процесса), которые применяются на конкретном производстве

- Имеющаяся квалификация оператора оборудования, а также его личное отношение к вверенному имуществу

- Качество станков или транспорта, которые введены в эксплуатацию

- Иные параметры, такие как условия хранения, техническое обслуживание и уход за основными фондами

Под моральным износом понимается не только устаревание уже имеющихся мощностей, но и степень влияния, которую оказывают результаты внедрения новых, более прогрессивных фондов. В последнем случае меры являются более чем оправданными, что подтверждается вполне реальным экономическим эффектом.

Примером такого внедрения является приобретение оборудования, которое в отличие от старого аналога, оснащено дополнительными функциями. Обычно среди таких возможностей высоко ценятся инструменты, за счет которых уменьшается ручной труд (происходит оптимизация действующего штата работников).

В практике хозяйствующих субъектов используется понятие устранимого и неустранимого износа. Устранимые технические недостатки позволяют продлить срок использования оборудования за счет затрат на восстановление. К таким действиям относятся возвращение эксплуатационных свойств газовым счетчикам, сантехническому оборудованию или агрегатам в целом. При этом учитывается такой параметр как величина дополнительно приобретенной стоимости. Если эта величина больше допустимого бюджета на ремонт основных фондов, износ считается устранимым.

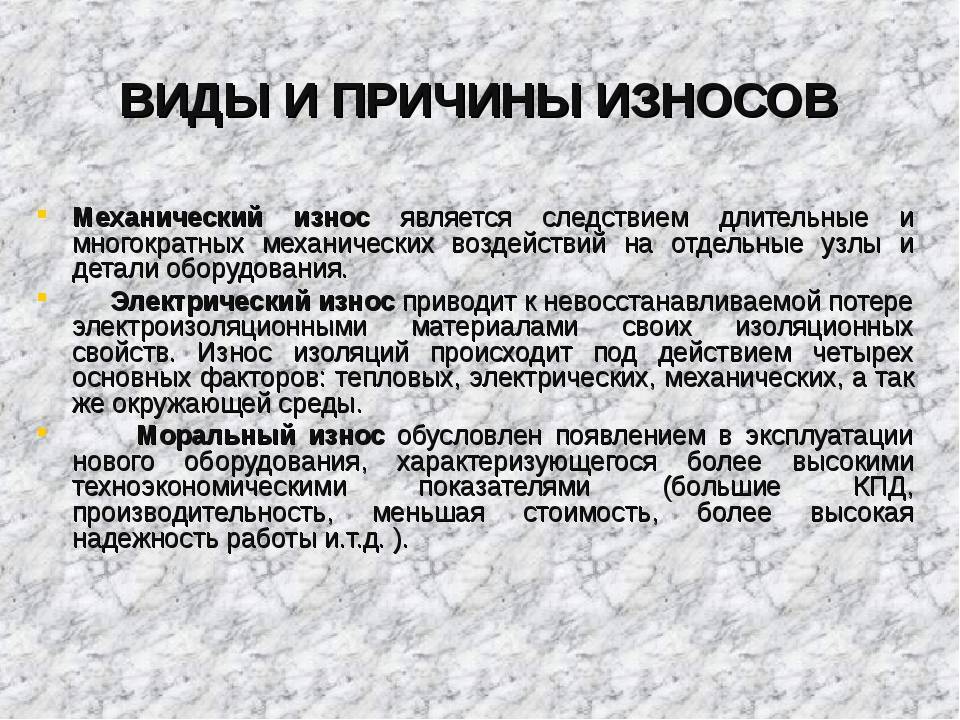

Причины, вызывающие износ деталей

Все причины можно объединить в 3 группы:

Физический/механический

Является последствием высоких нагрузок и воздействия силы трения одной детали о другую. Соприкасающиеся запчасти истираются и на их поверхностях появляются трещины, цапапины, шероховатости.

Тепловой/ молекулярно-механический

Совместно работающие детали испытывают перегреввследствие больших скоростей и удельных давлений. Из-за резкого повышения температуры происходит схватывание и последующее разрушение молекулярных связей частиц внутри металла. Детали коробятся и оплавляются.

Химический/ коррозионный

Наблюдается на поверхности металлических деталей как следствие воздействия воды, воздуха, химических веществ. Происходят процессы коррозии и разъедания металла. Чтобы этого избежать, рекомендуется использовать антикоррозийное защитное покрытие для металлов.

Стоит понимать, что причиной изнашивания и поломок деталей служит не один отдельно взятый фактор, а несколько взаимосвязанных.

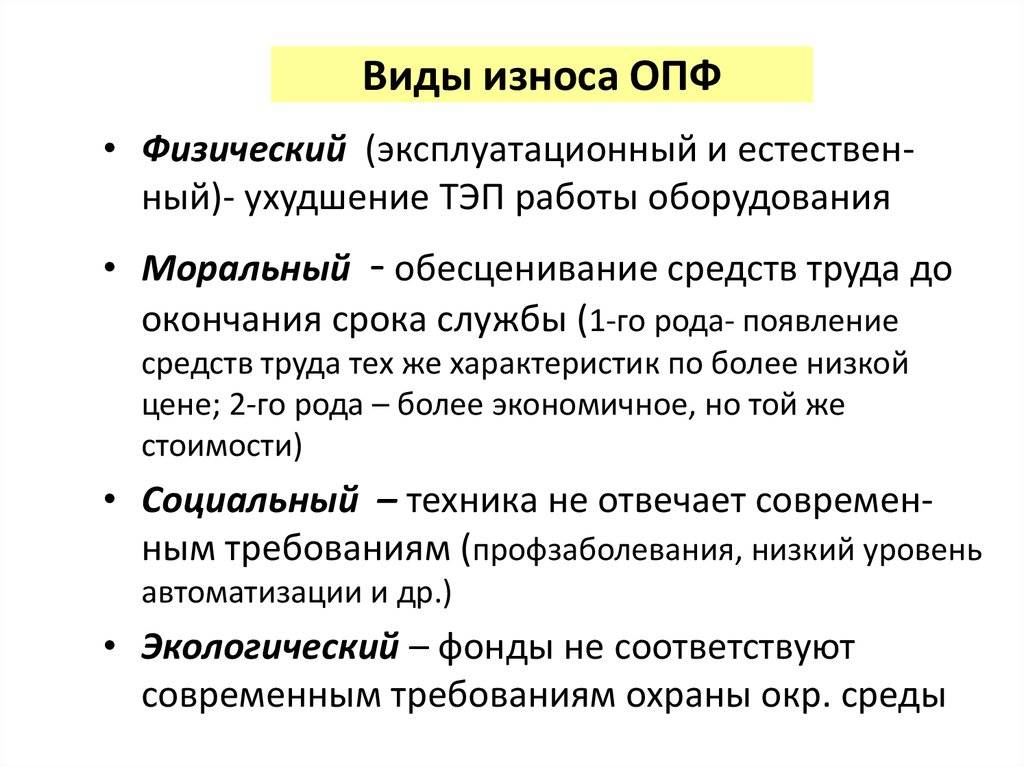

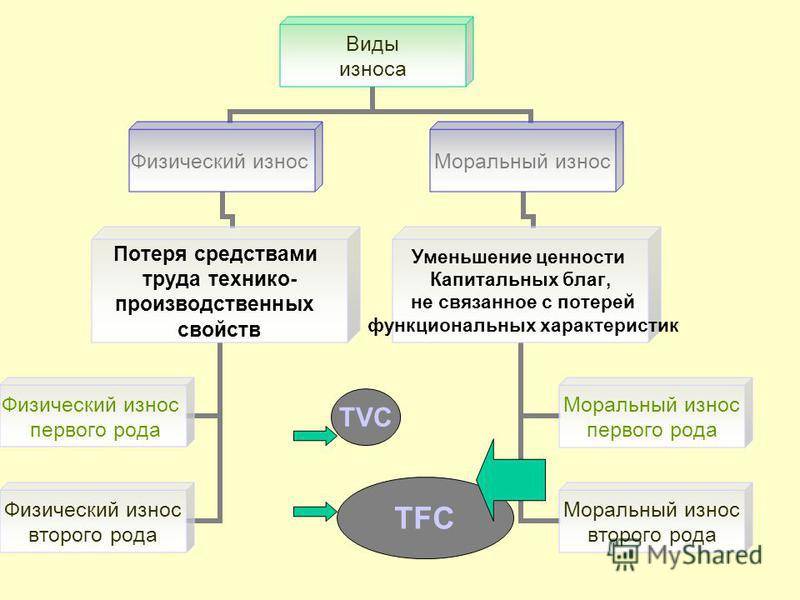

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Ответы на часто задаваемые вопросы про расчет и учет износа основных средств

Тема расчета и использования в деятельности компании износа основных средств является достаточно сложной и многогранной. В связи с этим как у бухгалтеров, так и у руководства возникает огромное количество вопросов. Ответы на наиболее часто задаваемые из них приведены далее.

Вопрос №1. Каким образом отразить износ основных средств некоммерческой организации?

Некоммерческие организации не начисляют амортизационных платежей на основные средства вне зависимости от того, за счет каких источников они были приобретены. С целью контроля за движением и использованием основных средств, а также возможности оценить реальное состояние компании, для основных средств рассчитывается износ. В бухгалтерском учете он отражается на соответствующем забалансовом счете 010. Таким образом, износ не влияет на сумму доходов и расходов некоммерческой организации.

Вопрос №2. Как определить срок полезного использования объектов основных средств?

Чтобы определить срок полезного использования, следует для начала обратиться к Классификации основных средств. В соответствии с ней определяется, к какой группе относится объект основных средств. Для каждой группы указан минимальный, а также максимальный возможный сроки. В рамках этого диапазона компания может самостоятельно определить соответствующие сроки.

Вопрос №3. Компания в 2014 году купила киносъемочную аппаратуру. В соответствии с классификацией, действовавшей на тот момент, срок эксплуатации можно было выбрать от 7 до 10 лет. Было принято решение установить его в размере 8 лет. В 2016 году было вновь приобретено подобное оборудование, однако классификация изменилась, и срок полезного использования можно выбрать от 3 до 5 лет. Следует ли изменить срок эксплуатации ранее приобретенной аппаратуры, и каким образом?

Как и большинство нормативных актов, Классификация основных средств подлежит регулярному пересмотру и изменению. Поэтому даже в случае регулярного приобретения аналогичных объектов основных средств следует каждый раз рассматривать действующую редакцию классификации.

В рассматриваемом случае срок полезного использования нового оборудования устанавливается на основании действующей редакции Классификации. При этом Для ранее купленной техники ничего изменять не нужно, амортизационные отчисления продолжают рассчитываться исходя из сроков, действующих на момент принятия к учету.

Таким образом, расчет суммы износа является важным этапом эффективного управления фондами основных средств. Грамотно проведенная оценка, а также выбор оптимального метода начисления амортизации помогают компании гораздо легче проводить обмен объектов основных средств

Более того, для правильного управления компанией важно, чтобы руководство в любой момент могло оценить необходимость замены действующего оборудования. Это невозможно сделать без правильного отражения в учете степени износа основных средств

При этом важно учитывать не только физический, но и моральный износ. Это позволит фирме не отставать от конкурентов, шагать в ногу со временем.

Причины износа

Следует понимать, что виды и причины износа деталей связаны между собой. Далее рассмотрим основные причины, а также способы определения износа оборудования, производственных механизмов и изделий. Необходимо заметить, что для выявления причин и степени старения на каждом предприятии формируется и работает комиссия по фондам основных средств. Сегодня износ производственных механизмов определяется одной из следующих методик:

- Посредством наблюдения, в которое входит визуальный осмотр, а также комплекс испытаний и измерений.

- По периоду эксплуатации. Стоит учитывать, что он рассчитывается как отношение срока использования по факту к нормативному. Значение данного отношения и является величиной износа в процентах.

- Через укрупненную оценку состояния производственного объекта, которая осуществляется с помощью специальных шкал и метрик.

- Посредством прямого измерения в денежном варианте. В данном случае сопоставляется стоимость новой аналогичной единицы ОС и расходы на ремонт, связанный с восстановлением старой.

- С помощью доходности дальнейшего применения. Речь идет об оценке снижения дохода, учитывая при этом актуальные издержки, связанные с восстановлением характеристик, по сравнению с доходом в теории.

Необходимо дополнить, что окончательный выбор, относящийся к определенной методике, делает комиссия по средствам основного фонда. При этом она руководствуется нормативной документацией, а также доступностью исходных сведений.